.png)

.png)

CRÉDIT IMMOBILIER

Un crédit immobilier est une opération par laquelle une banque prête des fonds à un particulier dans le but de financer l’acquisition, la construction ou les travaux d’un bien immobilier.

Le recours à un crédit immobilier nécessite la mise en place d’une assurance emprunteur et d’une garantie.

Les types de crédit

Crédit amortissable

Il s’agit d’un crédit dont le capital est "amorti" dans le temps. L'emprunteur rembourse une part du capital à chaque échéance ainsi qu'une part d'intérêts.

Le taux d'intérêt est défini à la souscription du prêt directement avec la banque ou via un courtier en crédits. Plus la durée est longue, plus le taux d’emprunt sera élevé. C’est au début de l'emprunt, que la part des intérêts dans la mensualité est plus importante. Le taux d’emprunt peut être fixe ou variable. Le prêt amortissable à taux fixe signifie que le taux d'intérêt sera identique du début à la fin du prêt. Avec un taux variable la mensualité variera à chaque date d’anniversaire en fonction de l’évolution des taux.

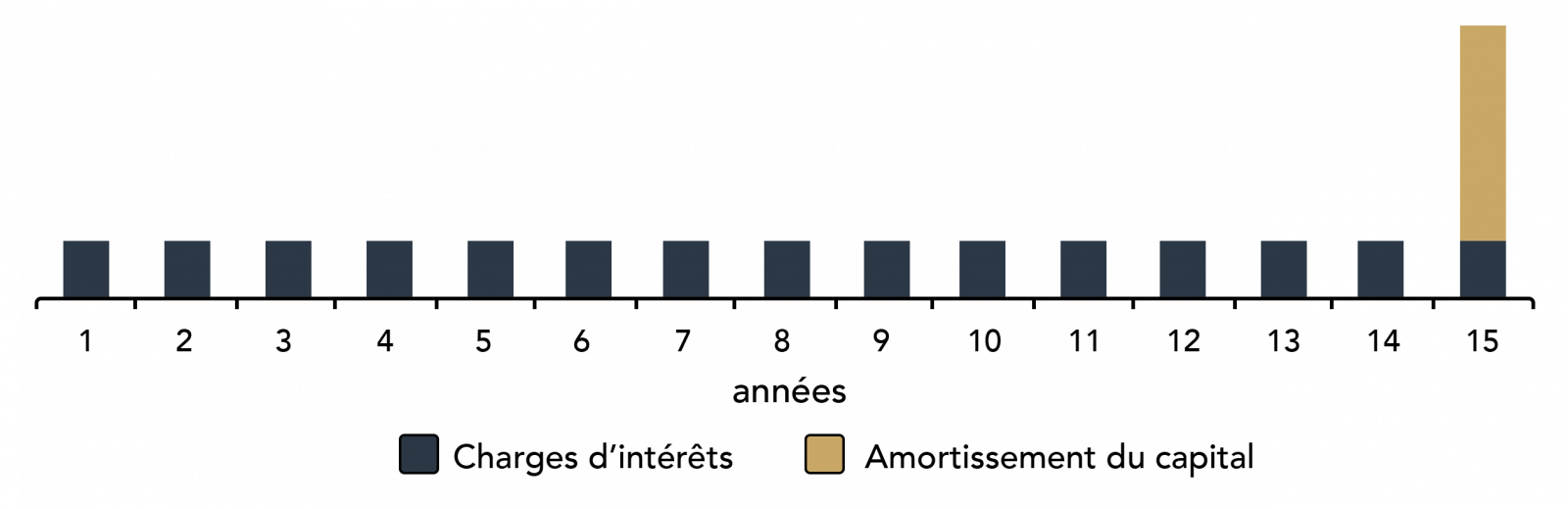

Crédit In Fine

Un crédit in fine est un crédit dont le capital n'est remboursé qu'à la fin de l'emprunt. L'emprunteur rembourse uniquement des intérêts et les assurances de prêt pendant toute la durée du crédit.

Ce type de crédit est le plus souvent utilisé dans des montages patrimoniaux lors d’investissement locatif de défiscalisation type Pinel, déficit foncier… Il est fortement déconseillé pour l’acquisition de sa résidence principale.

Les garanties

L’hypothèque

Il s’agit d’un acte notarié donnant le droit à la banque de saisir le logement objet de la garantie et de le vendre aux enchères afin de récupérer les sommes dues.

Le remboursement total du prêt ne lève pas immédiatement l'hypothèque qui reste valable pendant la durée initiale du prêt augmentée d'une année. Au-delà elle s'éteint d'elle-même sans aucune démarche à effectuer. Cependant si vous revendez votre bien avant la fin du crédit, il conviendra de faire radier l'inscription en régularisant un acte de mainlevée chez le notaire.

Le cautionnement

En cas de défaut de paiement, la société de cautionnement procèdera au remboursement des échéances. Les frais de cautionnement varient selon les sociétés (crédit logement, SACCEF…), le type de prêt (classique ou règlementé) et le montant emprunté.

Le Nantissement

Cette garantie porte sur un bien mobilier, souvent un contrat d’assurance-vie ou de capitalisation. La Banque pourra utiliser ces placements pour se rembourser si les échéances du prêt ne sont pas honorées. Cette garantie engendre peu de frais mais nécessite un portefeuille de valeurs suffisant pour garantir le crédit. Le nantissement de contrats d'assurance vie est souvent utilisé en garantie du remboursement de prêts in fine.

Le Privilège de Prêteur de Deniers (PPD)

Le privilège fonctionne sur le même principe que l'hypothèque. Il permet donc à la banque de saisir le bien et de le vendre aux enchères si les échéances du prêt ne sont pas honorées.

Il fait, tout comme l'hypothèque, l'objet d'un acte notarié. Cette garantie est cependant moins onéreuse pour l'emprunteur car le PPD est exonéré de taxe de publicité foncière. Cette garantie offre à la banque un rang prioritaire sur les autres inscriptions. Toutefois, le PPD ne peut servir de garantie au financement de travaux.

Le différé d’amortissement

Le différé est une période, au début du crédit, pendant laquelle le capital n’est pas remboursé. Ce mécanisme est généralement mis en place dans le cadre d'un crédit immobilier finançant une opération de construction ou en VEFA (Vente en l’État Futur d’Achèvement) afin de diminuer l’effort de trésorerie le temps de la construction.

Le différé d'amortissement d'un crédit peut être partiel ou total :

- Partiel : L’emprunteur rembourse uniquement les intérêts et l’assurance de prêt,

- Total : L’emprunteur ne rembourse que l’assurance de prêt.

Il faut toutefois noter que cela augmente le coût du crédit.