.png)

.png)

ASSURANCE-VIE

Qu’est-ce que l’assurance-vie ?

Grâce à son offre variée allant de la plus sécuritaire, avec la garantie en capital, à la plus dynamique, ce placement financier s'adresse à toutes les catégories d'investisseurs.

L'assurance-vie procure une grande liberté dans son utilisation. C’est une formule d’épargne très souple. Les versements et retraits sont libres. La fiscalité, tant en cas de vie qu’en cas de décès, est préférentielle.

Vous pouvez choisir de verser vos primes selon l’un des trois modes suivants :

- Le versement initial à la souscription,

- Les versements ponctuels quand vous le souhaitez,

- Les versements périodiques (mensuels, trimestriels, annuels).

Vous pouvez sélectionner des supports d’investissement correspondant à votre profil de risque :

- Fonds en euros : Il s’agit du support garanti en capital. Le fonds en euros est recommandé pour les horizons d’investissement courts. Il a l’avantage de la sécurité mais son rendement est limité.

- Unités de comptes : La performance varie à la hausse ou à la baisse en fonction de l’évolution des marchés sous-jacents comme les actions, les obligations ou l’immobilier. Il peut s’agir d’OPC, de SCPI, de SCI … Ces supports sont recommandés pour les horizons d’investissement plus longs comme la préparation de la retraite ou de la succession.

Pourquoi l’assurance-vie ?

Valoriser un capital

Préparer sa retraite

Anticiper sa succession

La fiscalité de l’assurance-vie

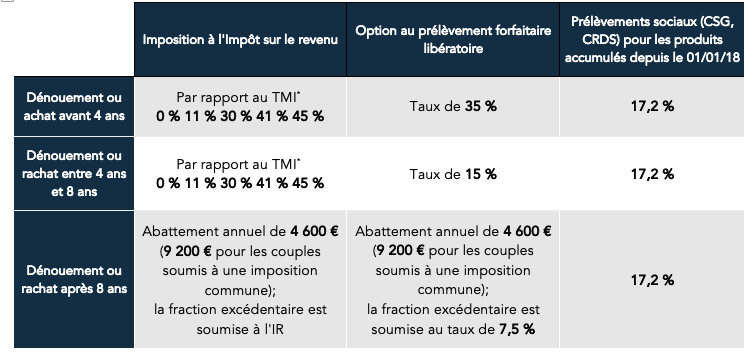

Fiscalité en cours de vie du contrat

Pour les capitaux versés avant le 27 septembre 2017, en cas de retrait de tout ou partie des fonds, les produits de ces placements sont taxés au barème progressif de l’impôt dans la catégorie des revenus de capitaux mobiliers ou, sur option, au prélèvement libératoire.

*TMI = Tranche Marginale d’Imposition

Pour les capitaux versés après le 27 septembre 2017, les produits sont fiscalisés à l'impôt sur le revenu ou au Prélèvement Forfaitaire Unique (PFU) de 30 % (prélèvements sociaux compris). L'option choisie est expresse, irrévocable et globale pour l'ensemble des revenus inclus dans l'assiette du PFU.

L'abattement de 4 600 € pour une personne seule et 9 200 € pour un couple reste maintenu.

Fiscalité en cas de décès

Dans le cas du décès de la personne assurée, les sommes versées en exécution d’un contrat d’assurance-vie au profit du ou des bénéficiaires déterminés échappent en principe aux droits de succession. La fiscalité est la suivante :

- Les primes versées avant le 13 octobre 1998 sont totalement exonérées.

- Les primes versées, avant 70 ans et depuis le 13 octobre 1998, après un abattement de 152 500 € par bénéficiaire, est pratiqué un prélèvement spécifique de 20 % sur la fraction taxable inférieure ou égale à 700 000 € ; puis un prélèvement de 31,25 % au-delà.

- Les primes versées après 70 ans et depuis le 13 octobre 1998 sont soumises aux droits de succession pour leur fraction qui excède 30 500 € tous contrats et tous bénéficiaires confondus ;

- Attention : les primes considérées comme manifestement exagérées pourront être réintégrées à la succession. De plus, il n’est pas possible d’exclure totalement un héritier réservataire grâce à un contrat d’assurance-vie.