.png)

.png)

CONTRAT DE CAPITALISATION

Qu’est-ce que le contrat de Capitalisation ?

Pourquoi souscrire un contrat de capitalisation ?

Anticiper sa succession

Placer sa trésorerie d’entreprise

Valoriser un capital

- Le versement initial à la souscription,

- Les versements ponctuels quand vous le souhaitez,

- Les versements périodiques (mensuels, trimestriels, annuels).

- Fonds en euros : Il s’agit du support garanti en capital. Le fonds en euros est recommandé pour les horizons d’investissement courts. Il a l’avantage de la sécurité mais son rendement est limité.

- Unités de comptes : La performance varie à la hausse ou à la baisse en fonction de l’évolution des marchés sous-jacents comme les actions, les obligations ou l’immobilier. Il peut s’agir d’OPC, de SCPI, de SCI … Ces supports sont recommandés pour les horizons d’investissement plus longs comme préparer sa retraite ou sa succession.

LA FISCALITÉ DU CONTRAT DE CAPITALISATION

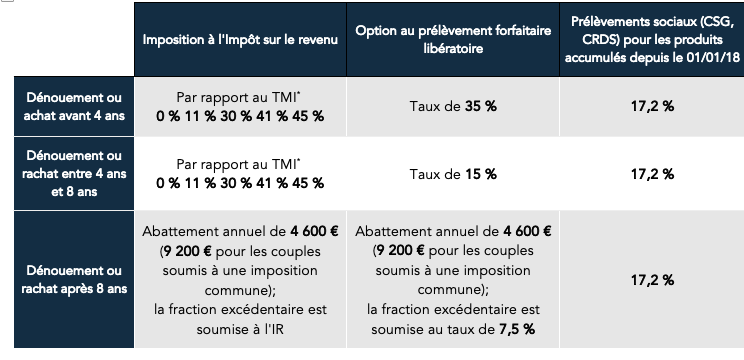

Fiscalité en cours de vie du contrat

Pour les capitaux versés avant le 27 septembre 2017, en cas de retrait de tout ou partie des fonds, les produits de ces placements financiers sont taxés au barème progressif de l’impôt dans la catégorie des revenus de capitaux mobiliers, ou sur option, au prélèvement libératoire.

*TMI = Taux marginal d'imposition

Pour les capitaux versés après le 27 septembre 2017, les produits sont fiscalisés à l'impôt sur le revenu ou au Prélèvement Forfaitaire Unique (PFU) de 30 % (prélèvements sociaux compris). L'option choisie est expresse, irrévocable et globale pour l'ensemble des revenus inclus dans l'assiette du PFU.

Fiscalité en cas de décès

Au moment du décès, le contrat de capitalisation ne se dénoue pas automatiquement. Il sera transmis à vos héritiers ou légataires comme faisant partie de votre succession et se poursuivra jusqu’à son échéance (terme contractuel) en l’absence de demande de rachat de la part de ces derniers.

Les sommes transmises doivent donc figurer à l’actif successoral pour leur valeur de rachat. Les capitaux perçus par le bénéficiaire sont imposables aux droits de succession.