.png)

.png)

PLUS-VALUE IMMOBILIÈRE

La plus-value réalisée lors de la vente d’un bien immobilier est soumis à l’impôt sur le revenu et aux prélèvements sociaux sauf cas exceptionnels. Sont soumis à la plus-value, les biens immobiliers suivants :

Sont exonérés de plus-value les biens immobiliers suivants :

- Résidence principale,

- Bien détenu depuis plus de 30 ans,

- Bien vendu moins de 15 000 €,

- Première vente de sa résidence secondaire en cas de réemploi des fonds dans sa résidence principale sous 24 mois et sous réserve de ne pas avoir été propriétaire de sa résidence principale durant les 4 dernières années.

La plus-value est égale à la différence entre le prix de vente du bien et son prix d'acquisition. Le prix de vente est le prix indiqué dans l'acte authentique signé chez le notaire. Vous pouvez déduire du prix, sur justificatifs, les frais supportés lors de la vente (par exemple, les frais liés aux diagnostics obligatoires ou mainlevée d'hypothèque).

Le prix d’acquisition est la valeur stipulée dans l’acte authentique. Il peut être majoré :

- Des frais d’acquisition (frais de notaire). En cas d’absence de justificatifs ils sont valorisés à 7,50 % du prix d’achat hors bien reçu à titre gratuit,

- Des dépenses de travaux réalisées. Si votre bien est détenu depuis plus de 5 ans, vous pouvez ajouter au choix, le montant réel sous conditions ou un forfait de 15 % du prix d’acquisition stipulé dans l'acte (sous réserve que ces travaux n’est pas généré un déficit foncier),

- Des frais de voirie, de réseaux et de distributions.

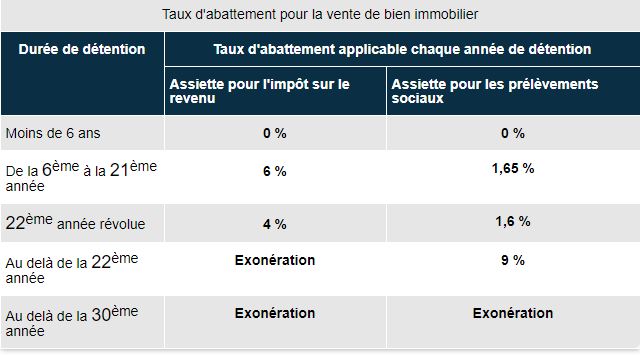

La plus-value sera diminuée d’un abattement pour durée de détention. Vous trouverez le détail de cet abattement dans le tableau ci-dessous.

Le montant de la plus-value, après abattement, est imposé au taux de 19 %. Les prélèvements sociaux sont de 17,20 %. Une taxe supplémentaire s’applique en cas de plus-value imposable supérieure à 50 000 €.