.png)

.png)

IMPÔT SUR LA FORTUNE IMMOBILIÈRE

L’IFI a remplacé l’ISF en 2018. Il concerne désormais les personnes physiques qui détiennent, en direct ou à travers une SCI ou SARL de famille, un patrimoine immobilier d’une valeur excédant 1,3 millions d’euros au 1er janvier. En revanche la taxation débute dès 800 000 €. La résidence principale bénéficie d’un abattement de 30 %. Pour les non-résidents fiscaux français, seuls les actifs détenus en France seront taxés.

Certains biens immobiliers sont exonérés de l’IFI :

- Les biens professionnels,

- Les bois et forêts,

- Les biens relevant du statut de Loueur en Meublé Professionnel (LMP),

- Les biens détenus en nue-propriété sauf exception.

Attention, certains OPC immobiliers, détenus en direct ou dans des contrats d’assurance-vie entreront dans la base taxable. Il peut s’agir de SCPI, SCI…

Enfin, certaines charges sont déductibles de la valeur taxable :

- La Taxe foncière,

- Les dettes bancaires (capitaux restants dû sur prêt immobilier),

- L’IFI théorique.

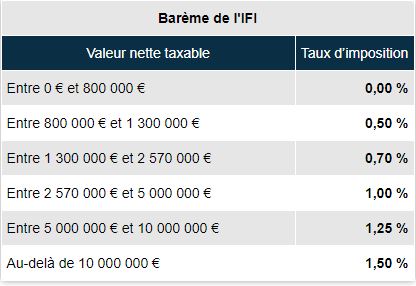

Le patrimoine net imposable est taxé selon le barème suivant :

Le plafonnement mis en place pour l'ISF reste en vigueur. En effet, l'ensemble des impôts ne peut dépasser 75 % des revenus nets imposables du foyer. L'excédent éventuel viendrait en déduction de l'IFI à payer.

La déclaration IFI est à réaliser en même temps que celle de l'impôt sur le revenu sur la déclaration 2042 C et ses annexes.