.png)

.png)

PLUS-VALUE DE VALEURS MOBILIÈRES

L'imposition porte sur la plus-value réalisée lorsque vous vendez des titres (actions, obligations ou OPC) détenus au sein de compte-titres, PEA, PEE ou en nominatif pur. Certaines opérations sont exonérées, sous conditions, notamment dans le cadre des dispositifs suivants :

La plus-value est la différence entre le prix de vente et le prix d’achat des titres. Si vous réalisez des moins-values, elles sont déduites des plus-values de même nature réalisées la même année et les 10 années suivantes.

Fiscalité

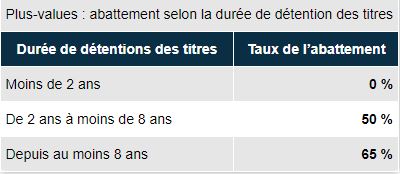

Pour les titres acquis avant le 1er janvier 2018, l’abattement pour durée de détention est maintenu pour les contribuables optant pour l’impôt sur le revenu uniquement.

Les plus-values seront imposés à un taux de 12,8 % et 17,20 % de prélèvement sociaux. Le contribuable peut également opter pour le barème progressif de l’impôt sur le revenu. La plus-value imposable viendra s’ajouter à vos autres revenus et sera imposée à hauteur de votre tranche marginale d’imposition qui dépend du barème de l’impôt sur le revenu et du nombre de parts fiscales.

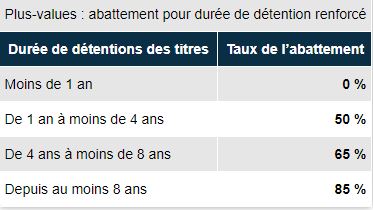

Dans certains cas, cet abattement peut être renforcé :

- Cession de titres de PME acquis dans les 10 ans de leur création,

- Cession de titres de PME par un dirigeant prenant sa retraite,

- Plus-values mobilières réalisées au sein d’un groupement familial.

Quelques soit l’année d’acquisition des titres, un abattement complémentaire de 500 000 € est accordé aux dirigeants de PME qui vendent leur entreprise en raison d’un départ en retraite. Cet abattement n’est pas cumulable avec l’abattement de droit commun ou renforcé et ne concerne que les titres détenus depuis plus d’un an.